La Cour des Comptes vient de rendre un rapport consacré à « La politique de l’État en faveur du patrimoine monumental » que l’on peut télécharger ici. Un travail de fond comme cette institution sait en produire, et aux conclusions très critiques pour le ministère de la Culture et l’évolution de sa politique dans ce domaine ces dernières années. Si le tout est dit avec un sens politique aigu et une modération qui caractérise ce type de rapport, le constat est sans appel et rejoint pour une grande part celui que nous faisons, années après années, sur La Tribune de l’Art. Il faut cependant regretter, face à cet état des lieux, le caractère extrêmement modeste des recommandations.

Le premier chapitre est consacré à un historique de la protection du patrimoine, à la part de financement qui revient à l’État, et au constat peu rassurant des résultats de cette politique sur l’état des monuments historiques.

On y lit que « la politique de l’État en faveur du patrimoine monumental n’a cessé de s’étendre avec le développement des dispositifs juridiques amplifiant le champ des protections ». Ce n’est hélas plus tout à fait vrai, et nous aurions apprécié que les évolutions récentes qui, de manière inédite, ont consisté à réduire les dispositifs protégeant le patrimoine, soient davantage soulignées : nous voulons bien sûr parler du redoutable effet de la loi Élan sur les conséquences de laquelle nous avons écrit ici à plusieurs reprises [1]. Pour la première fois depuis 1840, les lois de protection du patrimoine ont donc régressé sous Emmanuel Macron, ce qui aurait mérité d’être souligné, d’autant qu’une nouvelle menace plane : la volonté de la ministre de la transition écologique de faire voter une loi réduisant encore le pouvoir des architectes des bâtiments de France sur les abords des monuments historiques et dans les secteurs sauvegardés en transformant l’avis conforme en avis simple pour les installations de panneaux solaires sur les toits.

(extrait du rapport de la Cour des Comptes)

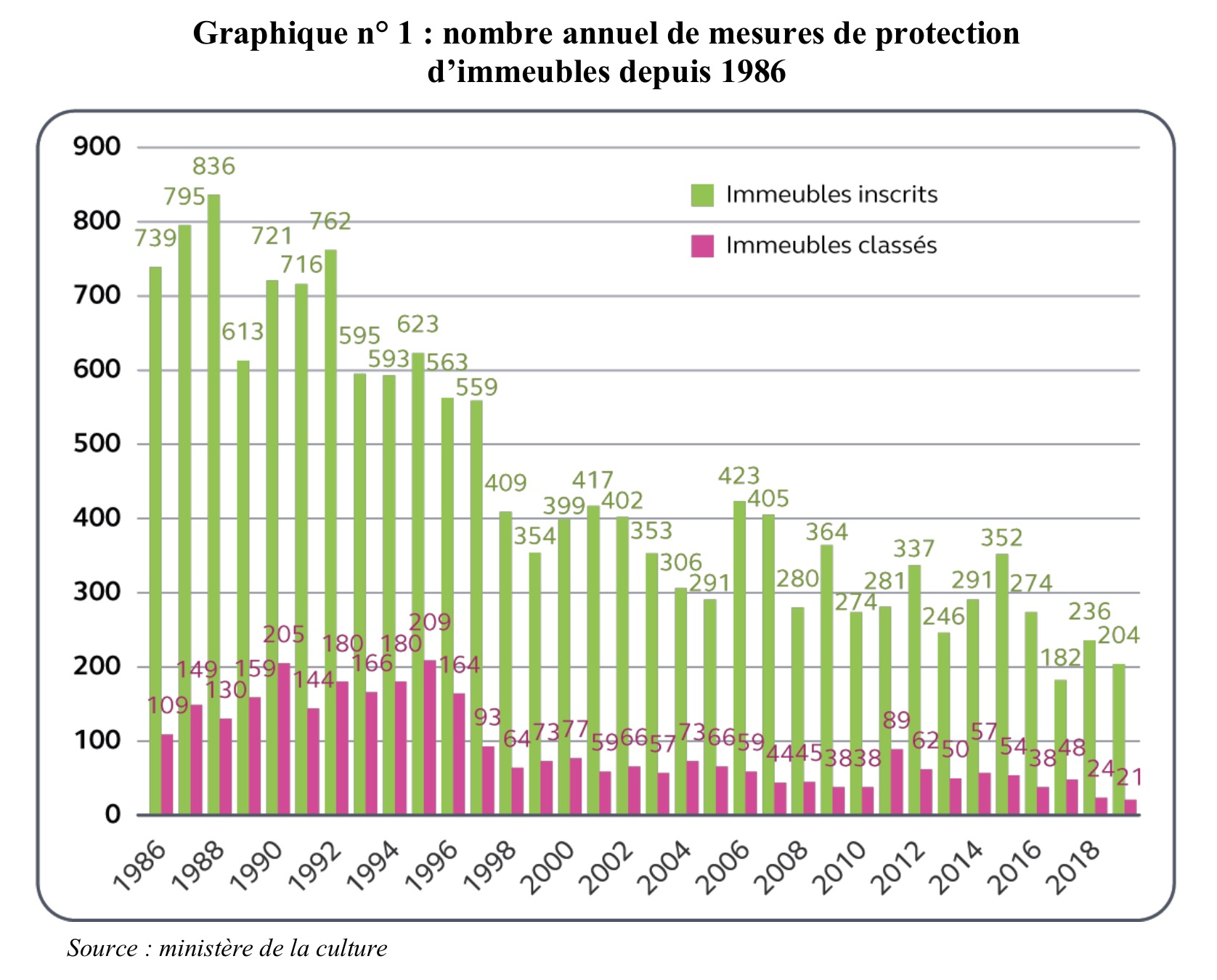

En revanche, le malthusianisme que pratique depuis plusieurs années l’État dans la protection du patrimoine est souligné à plusieurs reprises : le nombre de protections monuments historiques diminue. Une chute dramatique qui apparaît clairement dans un graphique p. 19 (ill. 1). En 1988, 836 immeubles étaient inscrits, et 130 classés. En 2019 les chiffres respectifs étaient de 204 et 21, soit une division du premier par plus de 4 et du second par plus de 6. Le rapport explique que ce qu’il faut bien qualifier d’effondrement « reflète un choix de politique publique ». Ce choix, il ne le dit pas, est bien de protéger moins pour dépenser moins. Un choix volontaire, mené par le ministère de la Culture lui-même qui renie ainsi l’une de ses principales missions : la défense du patrimoine. Car la sous-protection du patrimoine français est un fait qui n’est, là encore, malheureusement pas abordé par le rapport. Celui-ci affirme que la comparaison des 45 000 monuments protégés en France face à plus d’un million en Allemagne n’est pas totalement pertinente car aux 45 000 il faudrait ajouter les protections indirectes et les protections supplémentaires données par les communes. C’est loin d’être exact. D’abord parce que les abords des monuments et les sites patrimoniaux remarquables sont de moins en moins sauvegardés en raison de la loi Élan et du laxisme de certains préfets. Ensuite parce que l’inscription est une protection beaucoup plus faible que le classement. Enfin parce que les protections accordées par les PLU sont en réalité très peu contraignantes et révocables. La sous-protection est d’autant plus pénalisante que les mesures d’instance de classement ou de classement d’office pour protéger des immeubles immédiatement menacés sont quasi inexistantes [2].

Face au très grand nombre de monuments historiques et à leur sous-protection, les moyens donnés par la puissance publique pour leur conservation et leur restauration sont-ils suffisants ? Le rapport estime en tout cas qu’ils sont difficiles à appréhender, car on ne connaît pas de manière fiable et complète ce que dépensent les autres ministères que celui de la Culture, ni même ce qu’y consacrent les collectivités territoriales. Selon le rapport, ce patrimoine important soutenu par un effort financier mal identifié aboutit à ce qu’un quart de celui-ci, d’après une étude de 2018, serait dans un état préoccupant. Cette situation s’améliorerait, si l’on en croit la même étude menée en 2012 qui concluait qu’un tiers des monuments étaient en mauvais état. Mais ces enquêtes présentent de tels biais, comme le souligne le rapport (p. 40) qu’elles pourraient en réalité masquer une évolution moins favorable.

La difficulté à connaître les sommes consacrées aux monuments historiques par la puissance publique rend difficile l’analyse de l’évolution de ces budgets. On lit (p. 7) que la dépense publique « s’établissait avant la crise sanitaire à plus de 1,3 milliards d’euros » à part égale entre l’ État et les collectivités territoriales. Or, un peu plus loin (p. 13), on lit que le montant accordé par l’État « qui dépassait ordinairement les 650 millions d’euros par an » serait monté grâce au plan de relance à un total de 1,3 milliards en 2021, ce qui signifierait que le total (État + collectivités territoriales) de 1,3 milliards aurait augmenté au moins de 50 % pour aboutir à près de deux milliards en 2021. Mais ces chiffres énormes correspondent-ils vraiment à de l ’argent consacré à la restauration et à l’entretien du patrimoine monumental ? Nous examinerons cette question en traitant à part ce qui relève du ministère de la Culture, et ce qui relève des autres ministères parce qu’ils ont la charge de monuments historiques, en distinguant enfin la « dépense fiscale ».

Le budget dépendant du ministère de la Culture

Si l’augmentation des crédits du programme de paiement consommés entre 2019 et 2021 est réelle et semble même très importante (on passe de 385 millions à 687 millions) elle est due pour une part à l’apport d’argent de la mission Bern et surtout au chantier de Notre-Dame qui est curieusement inclus dans ces chiffres comme le précise la Cour des Comptes en p. 21. Soit de l’argent qui n’est pas issu du budget de l’État mais seulement avancé par lui et remboursé par la souscription nationale.

Quant au plan de relance pour le patrimoine, il s’affiche à 230 millions d’euros de crédits de paiement pour 2021 [3], sachant que dans ce total on trouve : 30 millions pour le « plan cathédrale » dont l’objectif est d’essayer d’améliorer l’entretien et la sécurité des cathédrales appartenant à l’État, ce qui n’est pas un luxe après l’incendie de Notre-Dame ; 20 millions d’euros supplémentaires pour le CMN, ce qui est toujours bon à prendre ; 43 millions d’euros en plus pour le chantier de Villers-Cotterêts dont il faudra sans doute un jour s’interroger, non sur le bien fondé de sa restauration, mais sur le coût total de l’opération et sa viabilité à terme ; 10 millions dans un « réinvestissement dans les autres éléments patrimoniaux (musées, archéologie, archives, etc.) » ce qui n’est pas du « patrimoine monumental » ; 10 millions pour « un soutien aux investissements réalisés par les propriétaires de monument historiques n’appartenant pas à l’État », ce qui est évidemment très faible ; et enfin 231,7 millions pour un « soutien aux opérateurs patrimoniaux afin d’assurer leurs dépenses de fonctionnement et d’investissement et de relancer leur activité ». Ce dernier poste n’a qu’en partie à voir avec le patrimoine monumental puisqu’il s’agit comme le précise le dossier de presse du ministère de la Culture consacré au plan de relance des établissements publics que sont le Louvre, Versailles, le CMN, Orsay, la RMN-GP, le Centre Pompidou, etc.

Cette augmentation du budget, qui ne concerne donc pas que les monuments historiques, est surtout consacrée par l’État à ses propres établissements publics et de manière assez faible à améliorer la situation des cathédrales. Il n’est donc pas étonnant que le rapport de la Cour des Comptes fasse le constat, p. 22, que la « volonté de rééquilibrage en faveur du patrimoine en région n’a pas abouti » : les seule dépenses ayant augmenté étant celles des opérateurs de l’État.

La Cour des Comptes ne les considère quoi qu’il en soit que comme un accident puisqu’elle prend bien soin de préciser que c’est l’exercice 2019 qui doit être pris « comme le dernier à être véritablement représentatif de la politique menée lors de la dernière décennie ». Plus grave encore : les crédits déconcentrés, c’est-à-dire ceux attribués par les DRAC au patrimoine des régions, et notamment des petites communes (ou des propriétaires privés) ont encore diminué puisqu’ils sont « passés de 202 millions de crédits de paiement en 2011 à 181 millions d’euros en 2020 », ce qui est donc une baisse énorme si l’on tient compte de l’inflation ! Et le rapport ajoute même que : « (Dans les années récentes, on observe en outre un décrochage significatif des crédits exécutés par rapport aux crédits votés à l’échelon déconcentré. Le ratio entre crédits exécutés et votés est d’environ 80 % pour les crédits déconcentrés contre 90 % au global. » Tout cela malgré les effets de la mission Bern, ô combien nécessaire mais qui n’a fait que ralentir le désengagement de l’État.

Si les financements supplémentaires pour les établissements publics peuvent être considérés comme une bonne chose, il faut néanmoins nuancer fortement ce constat, ce que la Cour des Comptes ne fait malheureusement pas. Car dans ces dépenses, on compte par exemple, outre la restauration du château de Villers-Cotterêts sur lequel il y aurait sans doute beaucoup à dire, les travaux au château de Versailles dont on sait à quel point ils sont souvent critiquables, la rénovation du Grand Palais, dont la restauration est parfaitement menée (article à venir) mais qui va bien au-delà, pour un coût pharaonique, ou, mieux encore, les travaux du « quadrilatère des Archives Nationales » cités dans le rapport et qui a mené à un véritable vandalisme sur la maison Claustrier (voir les articles)…

Les budgets dépendant d’autres ministères

2. L’hôtel bénéficie de travaux énergétiques dans le cadre du plan de relance : en quoi des travaux énergétiques sont-ils des travaux de restauration ?

Photo : Didier Rykner

Si des monuments historiques de l’État sont affectés à d’autres ministères que celui de la Culture, peut-on vraiment ajouter aux dépenses en faveur du patrimoine monumental celles qu’ils leur consacrent ? On peut en douter. Car ces monuments sont avant tout des outils de travail pour lesquels les dépenses d’entretien et de restauration existeraient également s’ils n’étaient pas logés dans des monuments historiques. La restauration des façades du ministère de la Justice place Vendôme est certainement plus coûteuse, parce qu’il s’agit d’un monument historique, que ne le serait celles d’un bâtiment sans caractère. Il reste que cette restauration est une dépense normale pour un ministère, dont le premier objectif n’est sans doute pas la conservation du patrimoine. Il semble alors excessif d’attribuer entièrement à la restauration du patrimoine monumental ce qui n’est que l’entretien de son outil de travail.

Par ailleurs, il semble très abusif d’ajouter à ces dépenses la partie affectée au « plan de relance P 362 Écologie », soit 46 millions en 2021. Car lorsqu’on regarde ce que signifie ce sigle P 362, on s’aperçoit qu’il concerne, comme on pouvait s’en douter, uniquement des actions dites « écologiques », qui n’ont rien à voir avec les monuments historiques, et qui lorsque c’est le cas constituent bien davantage une menace pour eux qu’une « restauration ».

Les dépenses fiscales

Photo : Alain Janssoone (CC BY-SA 1.0)

Connaître exactement l’effort [4] consenti par la Nation pour l’entretien du patrimoine monumental - une des demandes du rapport - est certainement souhaitable. Il n’est donc pas choquant d’y ajouter les dépenses fiscales qui représentent un manque à gagner pour l’État. Mais cela peut avoir deux conséquences néfastes. D’une part, en intégrant ces dépenses, sans que celles-ci aient réellement été prises en compte dans les années précédentes (ou du moins sans que ce chiffre soit rendu clairement public), on peut laisser penser que ce montant aurait grimpé soudainement alors qu’il ne s’agit que de les estimer en changeant le mode de calcul.

Surtout, cela laisserait entendre que les dépenses fiscales liées aux monuments historiques auraient forcément un effet bénéfique sur le patrimoine. Cela n’est pas toujours le cas, loin s’en faut, notamment quand il y a des opérations de découpe de châteaux comme c’était le cas à Pontchartrain (ill. 3). Ce véritable vandalisme facilité par l’État (voir les articles) se transforme ainsi en une dépense favorable au patrimoine ! Il est dommage que la Cour des Comptes, qui aborde cette question dans un encadré p. 57 pourtant titré « Le risque d’atteinte au monument lors d’une division de la propriété », écrive : « Il est trop tôt pour évaluer les effets de cette suppression sur la préservation de l’unité d’ensembles patrimoniaux ». Ce n’est pas trop tôt, ce serait même trop tard puisque, pour Pontchartrain et pour d’autres opérations qui sont en cours, « l’unité » n’existe plus, et les travaux ayant permis la transformation en appartements de ce qui n’avait jamais été conçu pour un tel usage ont causé des dommages irréversibles aux monuments. Il faut espérer que la Cour des Comptes se penchera bientôt à nouveau sur ce scandale qui utilise de manière dévoyée une niche fiscale très utile et même indispensable (les déductions pour la restauration de monuments historiques).

L’échec (prévisible) du transfert de la maîtrise d’ouvrage

L’un des points les plus importants du rapport de la Cour des Comptes est l’analyse des réformes portées en 2009 par la direction des patrimoines, qui avait à l’époque à sa tête Michel Clément, le directeur des patrimoines dont on pouvait se demander s’il aimait vraiment le patrimoine (voir cet article : la réponse est non). Et malheureusement, le rapport de la Cour des Comptes est clair sur la principale mesure, même si, toujours soucieux de ne pas choquer, il qualifie les résultats de cette réforme comme « en demi-teinte ». Nous l’écrivons depuis des années : le transfert de la maîtrise d’ouvrage de la DRAC aux propriétaires (soit les collectivités territoriales, soit les propriétaires privés) est un cuisant échec, et un échec qui était parfaitement prévisible.

Si le rapport souligne que les petites communes de moins de 2000 habitants sont « souvent démunies face aux enjeux de la conservation du patrimoine » (p. 47), il aurait pu ajouter que c’est souvent la même chose pour les plus grandes villes dont assez peu peuvent se prévaloir de services spécialisés dans le patrimoine, et que c’est également le même problème que connaissent de nombreux propriétaires privés qui - à l’exception de certains véritables amoureux du patrimoine - n’ont souvent aucune idée de ce qu’est la restauration d’un monument historique.

Cette compétence insuffisante (voire inexistante) dans la maîtrise d’ouvrage n’est que très peu compensée par l’assistance à la maîtrise d’ouvrage que les DRAC peuvent théoriquement fournir et qui n’est, selon le rapport, que très rarement mise en œuvre (p. 48). Comme le souligne celui-ci : « entre les conseils et l’accompagnement lié au contrôle scientifique et technique et une assistance à maîtrise d’ouvrage non formalisée, la frontière est souvent mince au point de parler à ce titre d’une assistance à maîtrise d’ouvrage "grise" ». Nous ne sommes pas d’accord sur les conclusions qu’en tire le rapport : « il convient d’engager une réflexion de fond pour corriger cette situation qui mobilise de manière excessive les services de l’État au détriment de leurs autres missions ». Bien au contraire : l’une des missions essentielles des DRAC devrait être de redevenir maîtrises d’ouvrage là où les propriétaires n’ont pas la compétence pour le faire. Mais pour cela bien entendu il faudrait que les problèmes de sous-effectifs très graves qui se posent dans les services déconcentrés du ministère de la Culture - et sur lesquels la Cour des Comptes a une vision très critique - soient résolus.

Une maîtrise d’œuvre insuffisante

Photo : Emdee (CC BY-SA 3.0)

À l’insuffisance de la maîtrise d’ouvrage s’ajoute une déficience de la maîtrise d’œuvre. Le rapport de la Cour des Comptes en identifie une principale : l’hétérogénéité de niveau des architectes du patrimoine. Si son constat est certainement exact, et s’il serait souhaitable de suivre ses recommandations (notamment en renforçant le diplôme d’architecte du patrimoine ce qui leur permettrait de pouvoir être maître d’œuvre sans avoir à « justifier d’une activité professionnelle régulière dans le domaine de la restauration du bâti ancien pendant dix années »), il passe à notre avis à côté d’un problème bien plus important, qui ne date pas de la réforme de 2009 mais vient s’y ajouter de manière gravissime : il n’est pas obligatoire, pour les monuments inscrits, d’employer un architecte du patrimoine [5]

Cela signifie qu’un monument historique inscrit (alors même que beaucoup d’entre eux mériteraient le classement) peut être restauré sans maîtrise d’ouvrage compétente, et avec n’importe quel architecte ! Le seul garde fou étant le contrôle scientifique et technique des DRAC qui s’il va parfois au-delà de leur rôle, est aussi souvent trop faible, voire inexistant, ce que le rapport ne souligne pas mais que nous avons pu constater sur le terrain. Comment en serait-il autrement d’ailleurs alors que - et ça, le rapport le souligne - les effectifs dans les DRAC sont notoirement insuffisants et que les départs à la retraite ne sont pas anticipés (voir notamment p. 67).

Une réforme qui nous semble tout aussi importante que celles préconisées par la Cour des Comptes serait d’imposer pour tout monument protégé, qu’il soit classé ou inscrit, l’emploi d’un architecte du patrimoine ou d’un ACMH.

Des recommandations insuffisantes

Si le constat que fait ce rapport est souvent très juste, comme nous l’avons dit il ne débouche hélas que sur des recommandations insuffisantes, et pour certaines anecdotiques. Examinons les une à une :

1. « Consolider la dépense totale annuelle de l’État dans le document budgétaire « Effort financier de l’État dans le domaine de la culture et de la communication » et retracer plus régulièrement et plus précisément l’effort financier des collectivités territoriales en faveur du patrimoine monumental (ministère de la culture) ». Certes, que le ministère de la Culture soit incapable d’estimer le budget global consacré aux monuments historiques est assez ahurissant. Mais admettons qu’il puisse la calculer précisément, qu’en fera-t-il ? N’y aura-t-il pas des politiques pour dire : nous dépensons déjà beaucoup, réduisons encore ce montant ? N’y a-t-il pas le risque (il existe déjà, ce rapport a fait cette erreur) de compter comme des dépenses pour le patrimoine certaines qui, en réalité, se font contre les monuments historiques ?

2. « Effectuer un bilan de la réforme relative aux architectes en chef des monuments historiques et adopter en conséquence une gestion prévisionnelle des effectifs conforme aux objectifs recherchés ». Là encore, il s’agit d’un constat à notre sens mineur fait par le rapport et que nous n’avons pas abordé plus haut : les ACMH seraient trop peu nombreux et surtout le maintien de leurs effectifs ne serait pas assuré dans le futur. Si certains ACMH sont excellents, il est dommage que la Cour des Comptes ne se soit pas penchée plus avant sur les vraies questions que pose leur corps : le non respect de la déontologie de la restauration par certains d’entre eux dont nous avons souvent l’occasion de parler sur ce site. La compétence des architectes du patrimoine est une vraie question, celle des ACMH ne doit pas non plus être éludée.

3. « Renforcer les missions des architectes des bâtiments de France auprès des maîtres d’ouvrages publics et privés et pour la conservation préventive du patrimoine de l’État ». Cette recommandation est très louable, mais elle ne répondra pas aux vraies questions qui se posent pour les ABF : la fin de leur avis conforme dans de nombreux cas, leur nombre insuffisant et les pressions très nombreuses qu’ils subissent de la part des DRAC et des préfets.

4. « Accélérer la mise en œuvre effective de la loi LCAP de 2016 visant les périmètres délimités des abords et les sites patrimoniaux remarquables ». Avouons que nous ne comprenons pas bien cette question. En l’absence de changement des règles, les abords restent fixés à 500 mètres autour du monument. Si la redéfinition des abords a pour objectif systématiquement de les réduire (y-a-t-il des cas où ils ont été fixés à plus de 500 mètres serait la bonne question à se poser), quel est l’intérêt de cette mesure contenue dans la loi CAP ? Quant à accélérer la mise en place des sites patrimoniaux remarquables en transformant les secteur sauvegardés et les ZPPAUP ou les AVAP encore existantes, outre que cela emploiera des ressources déjà très rares, en quoi cela facilitera-t-il la sauvegarde du patrimoine monumental ?

5. « Engager un travail interministériel d’évaluation des dispositifs fiscaux applicables aux monuments historiques ». Là encore, ce travail devrait être fait avec l’objectif de renforcer les dispositifs fiscaux vraiment efficaces pour la protection du patrimoine, et d’éliminer ceux qui leur sont nuisibles. Ne pas fixer un tel objectif, c’est risquer de voir le ministère du budget prendre le pas sur le ministère de la Culture et de diminuer les premiers plutôt que les seconds.

6. « Harmoniser les conditions de modulation des aides accordées par les Drac aux monuments historiques selon des critères préalablement définis et rendus publics » Cette recommandation répond à un constat - que nous n’avons pas cité plus haut - qu’il n’y a pas d’homogénéité dans les aides apportées aux monuments dans les différentes DRAC. Mais pour harmoniser cela, qui serait effectivement une bonne chose, il faudrait que les DRAC mènent toutes la même politique, définie au niveau central ! Or celui-ci a de moins en moins de pouvoir d’agir sur les DRAC qui, déconcentration oblige, sont de plus en plus autonomes et agissent chacune comme un petit ministère de la Culture indépendant. Plus grave même, et cela n’est pas dit dans le rapport : le véritable patron des DRAC sont les préfets, qui bien souvent n’ont pas beaucoup d’intérêt pour les monuments historiques. La réponse du Premier ministre au rapport semble d’ailleurs entériner ce fait sans le regretter le moins du monde [6]...

7. « Établir pour chaque édifice inscrit ou classé un carnet sanitaire régulièrement actualisé et partagé avec l’ensemble des acteurs de la chaîne patrimoniale ». Cette recommandation, due au constat que l’état sanitaire des monuments protégés n’est pas bien connu, est certes vertueuse. Il est évidemment utile pour les entretenir et les restaurer de connaître leur condition. Cela reste néanmoins certainement un vœu pieux tant que les moyens de contrôler la mise en œuvre de ce « carnet sanitaire » ne seront pas fournis aux DRAC.

Nos propres préconisations

Les mesures qui suivent pour la protection du patrimoine monumental sont uniquement tirées des constats du rapport de la Cour des Comptes. Bien évidemment, beaucoup d’autres actions seraient nécessaires, mais nous restons ici dans le cadre de notre article. Nous n’avons évidemment aucune illusion sur la mise en œuvre de nos recommandations...

1. Mettre un terme au détricotage de la protection du patrimoine entamé avec la loi Elan, et revenir à l’avis conforme des architectes des bâtiments de France tel qu’il était avant l’application de cette loi.

2. Mettre à niveau le nombre des architectes des bâtiments de France pour s’assurer qu’ils puissent mener à bien leurs missions, y compris celle auprès des maîtres d’ouvrages publics et privés et pour la conservation du patrimoine de l’État.

3. Revenir au principe de la maîtrise d’ouvrage des monuments historiques classés et inscrits par les DRAC, au moins dans les cas où les propriétaires publics ou privés n’ont pas de compétence dans ce domaine.

4. Adapter les effectifs des DRAC pour qu’ils puissent reprendre cette mission de maîtrise d’ouvrage.

5. Gérer les départs à la retraite pour remplacer poste pour poste ces départs.

6. Imposer au minimum un architecte du patrimoine pour les monuments inscrits.

7. Interdire la vente à la découpe des châteaux français en appartements (et bien entendu supprimer les avantages fiscaux qui y sont liés) ; cela peut être possible dans certains cas (abbayes, casernes, anciens hôpitaux…) mais l’opération doit être avant tout autorisée par les DRAC sans aucune concession à la destruction de patrimoine.

8. Relancer de grandes campagnes de protection du patrimoine (inscriptions et classements) afin de mettre un terme à la sous-protection chronique du patrimoine français.

9. Simplifier la mise en œuvre des mesures coercitives (classements d’office et instances de classement) pour les mettre systématiquement en œuvre quand la situation l’exige.

En guise de conclusion

Nous n’avons pas résumé ici l’intégralité de ce que dit le rapport de la Cour des Comptes, cela demanderait un article beaucoup plus long qui serait encore plus indigeste. On se contentera de faire quelques remarques complémentaires.

p. 29 : le rapport signale le label de la Fondation du Patrimoine autorisant la déductibilité fiscale (à certaines conditions) de travaux menés sur des monuments non protégés appartenant à des particuliers, visibles de la voie publique, et situés dans un site patrimonial remarquable, un site classé, ou une commune de moins de 2000 habitants. On peut se demander pourquoi cette possibilité n’est pas accordée aux monuments situés dans des communes de plus de 2000 habitants ! En quoi le nombre d’habitants de la ville est-il pertinent sur la nécessité d’aider à la restauration d’un monument ?

Sur la même page on apprend que si la condition de visibilité n’est pas remplie, la déduction pourrait être accordée... sauf que la disposition, prévue par la loi en 2020, n’est pas entrée en vigueur « faute d’accord du ministère de la culture et du ministère des finances sur ses modalités pratiques ». Comme souvent, le ministère des finances s’avère l’ennemi objectif du patrimoine, allant même jusqu’à empêcher la mise en œuvre d’une loi.

p. 63 : le rapport propose (sans que cela soit repris dans les conclusions) que les avis simples des ABF soient délégués aux « collectivités chargées de l’administration du droit des sols ». Il s’agit d’une très mauvais idée qu’heureusement le ministère de la Culture réfute absolument via la réponse du Premier ministre : « S’agissant des avis en abords de monuments historiques, c’est l’ABF qui doit déterminer la « covisibilité » et indiquer si le projet relève le cas échéant d’un accord de sa part. Donner cette compétence à la collectivité reviendrait à lui confier le soin de décider de la consultation ou non de l’ABF. De manière générale, il ne semble pas pertinent de confier à l’autorité appelée à se prononcer in fine l’émission d’un avis dont le sens peut contrarier le projet qu’elle souhaite autoriser. En outre, peu de collectivités disposent de services dotés des compétences équivalentes à celles des UDAP et ABF. »

Nous sommes absolument d’accord avec cette réponse du ministère et comprenons mal comment la Cour des Comptes a pu faire une telle proposition…

p. 64 : le rapport s’inquiète du patrimoine vernaculaire : « des bâtis ruraux, villages de caractère, quartiers anciens dégradés, cités ouvrières, quartiers pavillonnaires des années 30, croix et calvaires etc. [qui] peuvent subir des atteintes irrémédiables. » C’est effectivement une question fondamentale.

p. 73 est abordée la question des « Actions cœur de ville », pour demander que les DRAC soient davantage associées à leur élaboration. C’est en effet plus que nécessaire car nous avons dans bien des cas pu constater que les « Actions cœur de ville » sont en réalité souvent des machines à détruire le patrimoine, comme par exemple à Perpignan, Bourges ou Saint-Dizier… Les exemples sont hélas innombrables.