Nous avions déjà parlé sur La Tribune de l’Art, dans un article écrit par Julien Lacaze, désormais président de Sites & Monuments, du scandale majeur que constitue la vente à la découpe de monuments historiques. Celui-ci avait à nouveau expliqué le mécanisme, en 2020, dans un article publié par la revue de l’association, et désormais proposé gratuitement en ligne. Nous renvoyons à ces deux textes pour comprendre le détail du mécanisme à l’œuvre, un système à nouveau dénoncé par Mediapart à l’occasion de la vente par l’État à Altarea-Cogedim du domaine de Grignon (voir nos articles). Nous essaierons ici d’être le plus concis possible pour expliquer cette entourloupe fiscale contenue dans le projet de loi de finances rectificative 2017, et dont Altarea-Cogedim, par le biais de sa filiale Histoire et Patrimoine, s’est désormais fait le spécialiste.

Dans la plupart des cas, notamment pour les châteaux, une telle intervention s’avère destructrice. Citons Julien Lacaze, dans l’article de Sites & Monuments, qui résume bien les conséquences : « Cette « simplification » administrative banalise une opération de vente à la découpe extrêmement nuisible puisqu’elle rend ipso facto invisitables les monuments qui la subissent, affectant ainsi fortement leur attractivité. Comment imaginer dix propriétaires différents, et parfois biens plus, ouvrant simultanément leurs portes pour une visite intérieure ? Le lotissement rend également très théorique le contrôle de la conservation d’éventuels éléments immobiliers classés situés dans ces bâtiments, tandis que les menuiseries anciennes sont presque systématiquement remplacées. La préservation in situ de mobilier n’est pas plus envisageable. Cette pratique induit aussi des nuisances évidentes : création d’autant de places de parking, de cuisines, de salles de bain et de toilettes, avec la multiplication des réseaux qui leur sont associés et des coffrages en "placoplâtre" pour les dissimuler... Cela revient en définitive à appliquer le « façadisme », déploré en matière de patrimoine urbain, aux monuments historiques eux-mêmes ».

-

- 1. Le château de Clermont, du XVIIe siècle, en Loire-Atlantique, découpé en 45 appartements en 2005

Photo : Didier Rykner - Voir l´image dans sa page

-

- 2. Le château de Clermont, du XVIIe siècle, en Loire-Atlantique, découpé en 45 appartements en 2005

Photo : Didier Rykner - Voir l´image dans sa page

C’est ce que l’on avait déjà vu en 2005, par exemple, au château de Clermont (ill. 1 et 2), en Loire-Atlantique, datant du XVIIe siècle et connu pour avoir appartenu à Louis de Funès. Bien qu’inscrit monument historique (une protection dont on découvre régulièrement qu’elle est notoirement insuffisante), il a été transformé en pas moins de 45 appartements ! Inutile de dire que si l’extérieur est à peu près conservé, l’intérieur est définitivement perdu.

-

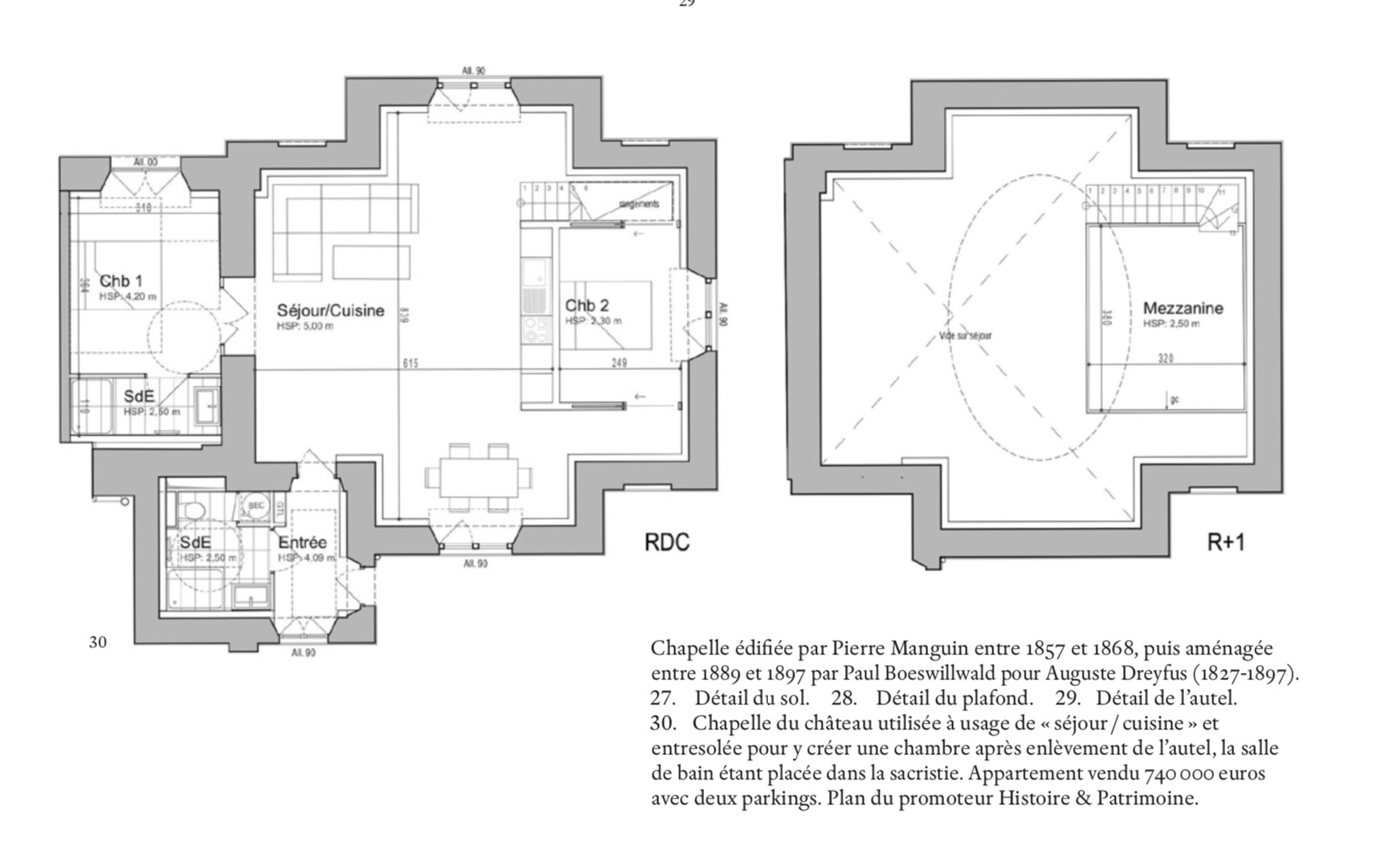

- 3. Illustration tirée de l’article de Julien Lacaze dans la revue Sites & Monuments

Chapelle édifiée par Pierre Manguin entre 1857 et 1868, puis aménagée entre 1889 et 1897 dans le château de Pontchartrain par Paul Boeswillwald pour Auguste Dreyfus.

Cette chapelle est désormais à usage de « séjour/cuisine » et entresolée pour y créer une chambre après enlèvement de l’autel, la salle de bain étant placée dans la sacristie. Appartement vendu 740 000 € avec deux parkings. L’acheteur bénéficie de déductions fiscales au titre de travaux sur monument historique... - Voir l´image dans sa page

Jusqu’en 2017, ce type d’opération, qui constitue un dévoiement de la défiscalisation, ne pouvait donner lieu à avantage fiscal qu’avec un agrément du ministère de la Culture, et pour les monuments « dont la configuration permet une division et pour lesquels une telle mise en copropriété n’a pas pour objectif la vente à la découpe du monument ». Ce peut être le cas de certains qui, dès l’origine, ont été conçus comme des « habitations » collectives telles que des abbayes avec les cellules des moines, des casernes ou des hôpitaux, dont les chambres peuvent, dans certains cas, être regroupées en appartements sans dommages pour le monument. Cette restriction n’existe plus. Non seulement un tel découpage est autorisé par l’État, mais il est récompensé sans avoir besoin d’agrément. C’est ainsi que le château de Pontchartrain, étudié dans les articles de Julien Lacaze, a été découpé en appartements, une grande partie des intérieurs - dont la chapelle entresolée (ill. 3) - ayant été vandalisée, et que les dépendances du château de Grignon vont bientôt l’être.

Le système est simple. Un promoteur achète un monument, puis le fractionne en autant d’appartements qu’il le souhaite. Si les intérieurs du château ne sont pas classés, il est libre d’y faire exactement ce qu’il veut ; s’il l’est partiellement, il doit uniquement conserver les parties qui le sont (mais il peut, en cas d’accord de la DRAC, les cloisonner), et agir à sa guise dans le reste du monument, qui est ainsi gravement dénaturé. Car chacun sait que beaucoup de monuments historiques, sauf lorsqu’ils conservent des décors particulièrement remarquables, n’ont été protégés que partiellement, ou par une simple inscription, insuffisante à les protéger de tels travaux (dont personne, à l’époque, ne pouvait imaginer qu’ils seraient possibles).

Comme l’explique Julien Lacaze - nous renvoyons à son article, qui détaille le mécanisme - le promoteur transfère à l’acheteur ses droits sur le sol et la propriété des constructions existantes. L’acquéreur paie à mesure de l’avancement des travaux et peut ainsi déduire leur coût jusqu’à sa tranche marginale d’imposition, y compris des travaux d’aménagement n’ayant rien à voir avec une restauration.

La conséquence de ce scandale fiscal et patrimonial est double :

– dénaturation grave de monuments historiques, parfois prestigieux, comme cela était le cas à Pontchartrain,

– déductions fiscales importantes qui coûtent à l’État et sont intéressantes pour les promoteurs et pour les acheteurs.

-

- 4. Bâtiment de ferme, dit le « grand H », du domaine de Grignon

Photo : Didier Rykner - Voir l´image dans sa page

Dans le cas de Grignon, les déductions fiscales viennent donc diminuer le bénéfice attendu par l’État de la vente du domaine, ce qui fausse l’appel d’offre.

Cette opération est en effet prévue explicitement dans le « grand H » (ill. 4), la ferme de Grignon qui remonte au XVIIe siècle. Comme nous l’avions signalé, l’étude patrimoniale révélait en effet que malgré la perte d’une partie de la distribution d’origine, le bâtiment « conserve encore plusieurs de ses dispositions anciennes, notamment son implantation, son volume, sa structure et sa construction. Les éléments majeurs de son architecture d’origine sont encore en place, dont son clos et couvert, et en partie sa charpente. L’image de la cour de ferme est préservée, même si en partie modifiée. » Nul ne doute que la transformation en appartements sera destructrice et modifiera profondément son aspect, et que la simple « inscription » du domaine ne suffira pas à l’empêcher. Ajoutons que les bâtiments concernés ne sont pas dans un état tel que celui-ci justifierait une « restauration » aussi lourde. Rien ne dit par ailleurs que ce type d’opération ne concernera pas plus tard d’autres portions du domaine, telles que les communs qui, eux aussi, datent du XVIIe et conservent de nombreux aménagements et vestiges de l’état d’origine [1].

Le calcul établi par Grignon 2000 dans la vidéo que nous incluons à cet article (voir ci-dessous), basé sur des hypothèses moyennes et raisonnables et uniquement pour « le grand H », montre aussi que que l’État gagnera beaucoup moins que prévu en défiscalisant environ 6 millions d’euros. Or, Altarea avait gagné l’appel d’offre grâce à un prix d’achat de 18 millions, théoriquement plus élevé que celui de ses concurrents, sachant que celui proposé par Grignon 2000 était de 13 millions d’euros. Ce choix purement intéressé était déjà particulièrement scandaleux. Il l’est encore davantage si l’on prend en compte ce manque à gagner.

Alors que le gouvernement prétend faire la chasse aux niches fiscales, rabotant notamment les avantages du mécénat, il laisse ainsi libre cours à des optimisations d’impôts grâce à la dénaturation de monuments historiques. Malgré les différentes alertes remontées en ce sens au ministère de la Culture et au ministère de l’Économie et des Finances, rien n’a bougé et des sociétés privées continuent de faire leur beurre, ouvertement, sur cette anomalie fiscale. Nous ferons de la disparition de celle-ci un des grands combats à venir de La Tribune de l’Art. Certains parlementaires semblent heureusement décidés à agir. Vincent Éblé, sénateur de Seine-et-Marne et vice-président de la Commission des finances au Sénat, nous a assuré qu’il comptait se battre pour « rétablir dans ses dispositifs des règles qui permettent de protéger des monuments qui ne sont pas adaptés à ce type de dispositif ». Pontchartrain, ajoute-t-il, « est un exemple caractérisé de ce qu’il ne faut pas faire ». Le ministère de la Culture serait bien avisé de ne plus rester inerte.